界面新闻记者 | 张艺

聚焦锂产业的雅化集团(002497.SZ)好消息不断。

继前一日披露与特斯拉的长单后,8月2日晚间,雅化集团又披露了公司与宁德时代(300750.SZ)的长单。接连两日,公司便拿下两巨头24.8万吨-34.2万吨大单。

百川盈孚数据显示,上周电池级氢氧化锂均价水平跌至27.14万元/吨。若以均价计算,雅化集团在手订单金额在673亿元至928亿元区间,平均至每年,或为公司贡献84亿元至116亿元左右的营收。公司去年营收为144.57亿元。

考虑到氢氧化锂价格的波动幅度较大,这一预测数据与实际营收或有较大的差距。

为什么巨头们都在抢氢氧化锂?而雅化集团又凭什么能获得这些巨头的青睐?

雅化集团证券部人士对界面新闻表示,订单激增是因为客户有需求,“我们客户还有很多”。同时公司正启动扩产,三期建成后,锂盐综合产能将超过17万吨。“一大部分都是氢氧化锂。”该人士告诉界面新闻。

巨头抢单加速近一年来,国际巨头抢单氢氧化锂明显加速。

8月1日,特斯拉对雅化集团下单20.7万吨-30.1万吨电池级氢氧化锂订单,时间为2023年至2030年。

8月2日,雅化集团全资子公司雅化锂业(雅安)有限公司(下称雅安锂业)与宁德时代签署电池级氢氧化锂采购协议,约定从今年8月1日起至2025年12月31日,宁德时代向雅安锂业总计采购4.1万吨电池级氢氧化锂产品。

跟与特斯拉合作不同的是,宁德时代并未出现在雅化集团往年的客户名单之中。雅化集团与宁德时代的直接合作开始于2023年3月。截止目前,双方发生的类似交易金额约3亿元。

除近期的两个大单之外,今年2月,雅安锂业还与LG化学首次签订3万吨电池级单水氢氧化锂采购协议,协议有效期为4年,从2023年至2026年。

2022年11月和12月,雅安锂业还分别和韩国SK On下属全资子公司爱思开及LG化学子公司LG新能源签订或延长了电池级氢氧化锂供货合同。前者3年总供应量在2万吨至3万吨之间,后者4年协议数量约3万吨。

以上特斯拉订单的量级明显高于其他公司。界面新闻问及特斯拉是否会上升为公司第一大客户,雅化集团证券部人士称,可以关注一下2023年年报。

为什么巨头们此时纷纷锁单氢氧化锂?这与新能源汽车行业技术的进步有关,动力电池高镍化趋势推动着氢氧化锂需求高速增长。

氢氧化锂与碳酸锂类似,都是从锂辉石中提取的锂盐,二者都是锂电池正极材料的重要原料构成,处于锂产业链的中游冶炼加工环节。二者价格走势趋同。

不同的是,碳酸锂主要用于磷酸铁锂电池和低镍三元锂电池,而氢氧化锂主要用于高镍三元锂电池。

高镍三元锂电池必须使用氢氧化锂。氢氧化锂的加工工艺壁垒、运输和运营壁垒及认证壁垒较高,其发展短期受限。不过随着新能源汽车行业技术的进步,对于提升能量密度的要求越来越高,性能更好的氢氧化锂需求愈发强烈。

“对于头部资源企业而言,氢氧化锂的战略地位远高于碳酸锂。”天风证券研报指出。

该机构认为,氢氧化锂加工拥有极高的Know-how(技术诀窍)壁垒。同时,高品质氢氧化锂远期将享合理溢价。“头部资源商在当下储备原料为后续氢氧化锂产线备货,意味着长周期看高品质氢氧化锂将享受比碳酸锂更有竞争力的价格优势。”

由于海外车企及电池厂商早于中国步入高镍三元电池时代。因此,2022年年末至2023年上半年中国市场锂化合物价格出现回调时,国际市场上锂化合物价格表现坚挺。国际市场价格相对中国市场出现明显溢价。

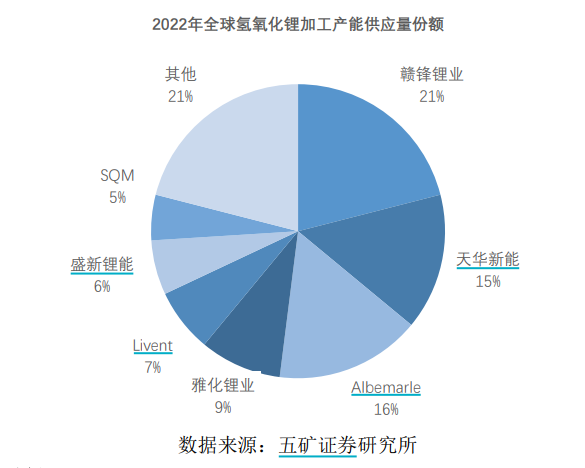

目前氢氧化锂产能主要集中在中国,2022年我国氢氧化锂产能占全球的84%。根据五矿证券的研究报告,2022年全球氢氧化锂加工产能供应量约为30.2万吨。

Wind来自海关总署的数据显示,氢氧化锂2021年、2022年和2023年上半年出口量分别为7.36万吨、9.34万吨和6.11万吨。

产能有限,需求却急增。信达证券预计2025年氢氧化锂产量增加至35.6万吨,而全球仅动力电池对氢氧化锂的实际需求在2025年将达到58万吨。

兴业证券同样认为,2025年氢氧化锂需求增量显著大于供给增量,且2025年氢氧化锂冶炼产能将会出现明显缺口。

需求和供给之间存在着较大缺口,因此,特斯拉、宁德时代、LG新能源等国际巨头抢单锁量也在意料之中。

在日前接受机构调研时,雅化集团董办主任兼证代郑璐表示,公司去年基于对行业发展变化的前瞻性考虑,在客户结构上做了较大调整,海外客户占比提升较大,对今年锂盐产品销售将起到极大的支撑。

目前雅化集团的客户群主要包括国内外正极材料企业、电池厂商和整车企业。包括如LGC、振华、贝特瑞、厦钨等正极材料头部企业,松下、LGES、SK ON 等日韩电池厂商,以及特斯拉、比亚迪等全球新能源汽车企业。

雅化集团凭什么受青睐?那么,民爆行业出身的雅化集团凭什么能获得新能源巨头的青睐呢?

这是一家“冶炼与资源齐布局”的锂产业龙头。

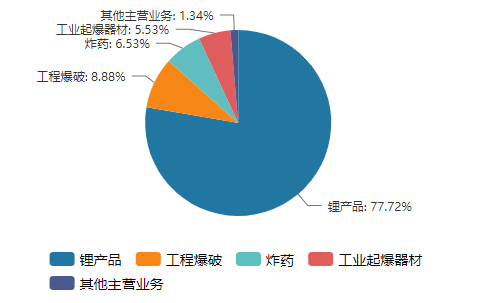

雅化集团2013年通过参股进入了锂产业,如今形成了锂业务和民爆业务双主业运行格局。锂产品业务2020年占比才二成,到2022年营收占比已上升至77.72%,成为第一大主业。

据界面新闻不完全统计,仅几个大客户,雅化集团在手订单已超过去年全年全球的产能之和。突增如此之多大订单,雅化集团是否具备相应的履约能力?

雅化集团公告表示,公司已具备履行该协议的能力。在资金、人员、技术和产能方面均能够保证协议的顺利履行。

锂产业方面,雅化集团目前拥有国理公司、兴晟锂业、雅安锂业和锂业科技四家锂产业公司。目前综合设计产能合计约7.3万吨。

在接受调研时,雅化集团表示,公司对锂产业进行扩能,目前已启动雅安第三期共计年产10万吨高等级锂盐生产线建设项目。三期建成后,公司锂盐综合产能将超过17万吨。

“但氢氧化锂真正的供应瓶颈不在冶炼环节,而在于资源的供应。”信达证券分析人士如此认为。

产量受制于锂精矿的供应。除产能外,雅化集团在全球多地进行了锂资源的布局。按照规划,雅化集团至2025年锂资源自给率将达50%以上。

雅化集团控股资源为津巴布韦卡玛蒂维锂矿。卡玛蒂维锂矿项目分两期建设,一期通过露天开采形式,在原厂址对选矿厂进行改造,预计今年9月完成建设投产,年内可实现向国内提供一定数量的锂精矿;二期矿建工作将于2024年3月完成,届时矿山每年开采和处理锂矿石约230万吨、产出锂精矿35万吨以上。

同时,雅化集团还布局了大量参股或包销资源。据郑璐介绍,

与银河锂业续签锂精矿包销协议至2025年。银河锂业每年根据公司生产需要提供不低于12万吨锂精矿供应。部分锂精矿今年已到货。

参股澳洲Core公司并签订锂精矿包销协议。Core今年开始将向公司每年供应不低于7.5万吨锂精矿。2023年3月又获得了额外的1.85万吨锂精矿供应。该批资源正陆续运往国内。

参股澳洲ABY公司股权并签署锂精矿《承购及销售协议》,ABY公司从今年开始将为公司供应每年不低于12万吨的锂精矿。

与DMCC公司签订锂辉石DSO矿四年承购协议,每年不低于50万吨。

公司参股能投锂业并拥有李家沟锂辉石矿采矿权,根据协议约定,李家沟锂矿日后开采、加工的锂精矿将优先满足公司旗下控股子公司国理公司的生产供应。公司已采购部分原矿。

中信建投证券研报认为,锂矿话语权至关重要,具有优质锂资源的企业成本优势凸显、盈利弹性会充分释放。

尝到锂产业甜头后,雅化集团计划全力由民爆龙头向锂产业龙头转型。

郑璐表示,7月,集团正式将民爆业务分拆,独立组建“雅化民爆集团”。分拆后,集团将专注于锂业务,抢抓新能源历史性机遇。

“之后民爆业务会作为一个集团在独立经营,公司的侧重点在锂产业。”雅化集团证券部人士称。

雅化集团表示,目前已与国内外多家正极材料企业、电池厂商和整车企业建立了长期合作关系,公司不会因履行协议而形成重大依赖。

日韩等国际电池龙头对氢氧化锂生产商认证严苛,目前通过认证的企业屈指可数。信达证券认为,已通过日韩等国际电池厂或车厂认证的氢氧化锂企业将率先受益于高速增长的需求,业绩加速释放。

值得注意的是,两次大单披露后,股价低迷多日的雅化集团并未出现如期强势反弹,连续两日出现冲高回落走势。8月3日,雅化集团股价上涨2.69%,收于18.70元/股。

这与氢氧化锂价格波动正相关。

氢氧化锂在连续两年暴涨后,去年最高达56万元/吨,涨幅超十倍。2023年以来,氢氧化锂价格又“腰斩”至25万元/吨附近。

受此影响,雅化集团上半年实现归母净利润为8.50亿元至10.50亿元,同比大降62.43%至53.59%。

此时,雅化集团多达11位董监高计划减持公司股份,对市场也形成心理层面的冲击。

“对价格未来走势,不做预测,我们会关注行业相关信息,价格上保证自己的利润。”雅化集团证券部人士表示。

饱满的订单在手,后市雅化集团在锂产业的地位已然稳固,未来的业绩就要看锂价的“脸色”了。

撤稿申请|

备案号:鄂ICP备2022006215号 Copyright © 2002-2022 metaversezj.com.cn 元宇宙之家 版权所有

东吴证券:爱旭股份Q2电池盈利坚挺,Q3起ABC逐步放量,维持“买

东吴证券:爱旭股份Q2电池盈利坚挺,Q3起ABC逐步放量,维持“买  中央商场7天大涨80%,实控人持股均质押冻结

中央商场7天大涨80%,实控人持股均质押冻结  盘中必读|今日共27股涨停,两市成交额仅6500亿元,人工智能、基

盘中必读|今日共27股涨停,两市成交额仅6500亿元,人工智能、基

解锁高考备考新方式 六个核桃2430成衡水某中学老师首选课间餐 0

解锁高考备考新方式 六个核桃2430成衡水某中学老师首选课间餐 0

元宇宙快讯:NFT日报:离谱!?Yuga Labs对Otherside NFT原创作者提起 0

元宇宙快讯:NFT日报:离谱!?Yuga Labs对Otherside NFT原创作者提起 0

归母净利首亏2.8亿:百亿目标下 梦百合直面境外业务扩张之困? 0

归母净利首亏2.8亿:百亿目标下 梦百合直面境外业务扩张之困? 0

两届郎酒庄园三品节中,看到郎酒对品质的执着 0

两届郎酒庄园三品节中,看到郎酒对品质的执着 0

链游Earth From Another Sun完成450万美元融资,Solana Ventures等参投 0

链游Earth From Another Sun完成450万美元融资,Solana Ventures等参投 0

美的收缩背后:价格战优势在消失?人效低、品控差 增长赢了规 0

美的收缩背后:价格战优势在消失?人效低、品控差 增长赢了规 0