近日,港交所官网披露了江西一脉阳光集团股份有限公司(下称“一脉阳光”)在港交所提交的上市申请,公司上市材料遭正式受理,独家保荐人为中信证券。此前,一脉阳光于今年5月11日在港交所提交的上市申请材料已处于“失效”状态,本次系二度递表。

招股书显示,一脉阳光是2022年中国最大的医学影像专科医疗集团,根据弗若斯特沙利文的资料,按医学影像中心网点数目、设备数目、执业影像医生数目、日均检查量及患者支付的费用计,一脉阳光在中国所有第三方医学影像中心运营商中排名第一。

然而,在进一步对招股书进行梳理后发现,一脉阳光IPO存在诸多隐忧。首先,公司在报告期内持续亏损,三年累亏超5亿元,应收账款增速显著高于营业收入增速,且2022年业绩突增疑现财技。其次,关联方曾为前五大供应商且为“皮包公司”,需谨防潜在利益输送的风险。此外,公司创始人、前任实控人因行贿退出管理层,但仍为公司提供担保。最后,公司100%中标率背后谨防陪标风险。

资料显示,一脉阳光成立于2014年,公司前身为“深圳一脉阳光医学科技股份有限公司”,王世和、顾军军、于开涛、陈光伟为一脉阳光创始人。

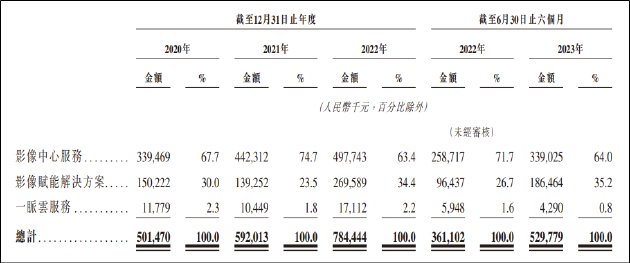

招股书显示,2020年至2022年,一脉阳光分别实现收入5.01亿元、5.92亿元、7.84亿元。同期年内亏损分别为1.2亿元、3.82亿元、1505.8万元,三年累亏超5亿元。

从业绩表现看,公司业绩在2022年显著增长,当年营收同比增长32.43%,亏损也明显收窄。然而,报告期内,公司毛利率分别为31.29%、29.59%、30.21%,销售费用分别为0.32亿元、0.76亿元、0.49亿元。

通常而言,销售费用往往与当期营收正相关,元宇宙之家消息,而在毛利率、销售费用无明显提升的情况下,一脉阳光的业绩为何能实现跃迁式增长?

从收入结构看,公司的收入主要来自影像中心业务、影像赋能解决方案、一脉云服务,2022年分别贡献收入4.98亿元、2.7亿元、1711.2万元,占比总收入分别为63.4%、34.4%、2.2%。

其中,2021年-2022年,公司影像赋能解决方案收入显著提升,由2021年的1.39亿元增长至2022年的2.7亿元,同比增长93.6%。

而据招股书显示,2021年公司影像赋能解决方案的交付及相应付款存在延迟至2022年确认收入的情况。例如,一个影像赋能解决方案项目的交付延迟20个月,该项目产生收入人民币2390万元;另一个影像赋能解决方案项目的交付延迟12个月,该项目产生的收入为人民币2480万元。

一脉阳光以举例的形式披露了部分延迟确认收入的项目,但并未披露究竟延长确认收入的总额,导致无法准确衡量影像赋能解决方案的增长情况。但仅仅两项已披露项目涉及金额已经较为巨大,使得2022年业绩显著提升。

此外,一脉阳光于2022年存在向“关系紧密”的平台商(经销商)销售,并于当年确认大额营收的情况。招股书显示,一脉阳光报告期内与多家平台商展开合作,其中4家平台商的股东为一脉阳光附属公司的雇员或股东。

2020年、2021年、2022年及2023年上半年,一脉阳光从上述四家平台商商获得的收入分别为零、零、人民币2710万元及零。由此可见,在一脉阳光2022年业绩暴涨的背后,延迟确认收入以及向关联紧密的平台商销售起到了重要作用。这其中是否涉及经销商“压货”?为何仅2022年与4家平台商展开业务往来?背后是否存在粉饰报表之嫌?

现金流方面,连续亏损也使得一脉阳光的偿债能力出现承压迹象。截至2022年12月31日,公司的现金及现金等价物为3.4亿元。而截至2022年12月31日,公司来自融资租赁公司的贷款未偿还结余为2.28亿元,借款总结余为3.52亿元,公司现金无法覆盖借款。

此外,2020年-2022年,一脉阳光的贸易应收款项及长期贸易应收款项分别为1.77亿元、2.27亿元、3.05亿元,年复合增长率为31.22%,显著高于公司同期营业收入年复合增长率的25.09%。因此整体而言,公司现金流质量欠佳,经营方面或存在确定风险。

关联方曾为前五大供应商 报告期内供应商频繁变动

在对一脉阳光供应商及客户进行梳理时发现,公司报告期内的前五大供应商频繁变动,且关联方曾进入前五大客户名单。

由于港交所IPO披露规则与A股市场不同,一脉阳光并仅披露了曾成为公司前五大供应商的关联方的究竟名称,对其余供应商名称未进行披露,而是以字母代替。

据招股书显示,2020年-2023年上半年,仅有2家供应商始终为一脉阳光前五大供应商,关联方武汉融公社医疗器械有限公司在2021年、2022年为公司前五大供应商,其余供应商均“一轮游”。

共2页 [1] [2] 下一页

2023年10月11日,严一集团与泛微网络召开数字化办公平台项目启动会,双方将携手打造一个全新...

2 “电商一哥”换人!拼多多市值超越阿里巴巴北京时间11月29日22:40左右,在美股开盘10分钟后, 拼多多 股价延续前一日势头,继续上涨3...

3 商务户外科技创新先驱,男裤专家九牧王硬核实力打造行业新样本11月1日,男裤品牌九牧王正式发布重磅新品秋冬商务户外1号裤,凭借对市场需求的敏锐洞察以及...

4 丝路视觉溢价9倍收购实控人体外资产 是掏空上市公司还是变相核心观点: 丝路视觉 去年被实控人及公司高管密集减持,在减持新规下,实控人是否存在变相...

5 深度| 户用大时代!阳光打在你的脸上,温暖留在我们心里。 二十多年前的世纪之交,《南方周末》的这句新年献...

6 成立仅2年的富原集团赴美IPO:年赚850万美元≠现金流充裕在二级市场,鱼子酱产品概念股并不多见。 究其缘由,主要是由于鱼子酱行业进入门槛相对较...

7 华联康生物:多元化经营模式,撬动私护市场可持续发展中研网的数据显示,2022年中国女性私护品市场消费达到617亿,跃升为世界第三大私密养护大国...

8 美团第三季度营收765亿元 调整后净利润57.27亿元11月28日下午消息,美团今日发布了2023年第三季度财报:营收765亿元,同比增长22.1%。净利润...

9 周六福离上市越来越远对于消费者来说,众多黄金珠宝公司的名字,可以说是一场连连看。 如果论资排辈,珠宝行业...

10 辉芒微业绩波动突击分红4200万 存货1.85亿激增105%存减值风险从科创板转战创业板,辉芒微的IPO之路依然充满不一定性。 近日,辉芒微电子(深圳)股份有...

2023年10月11日,严一集团与泛微网络召开数字化办公平台项目启动会,双方将携手打造一个全新...

2 “电商一哥”换人!拼多多市值超越阿里巴巴北京时间11月29日22:40左右,在美股开盘10分钟后, 拼多多 股价延续前一日势头,继续上涨3...

3 商务户外科技创新先驱,男裤专家九牧王硬核实力打造行业新样本11月1日,男裤品牌九牧王正式发布重磅新品秋冬商务户外1号裤,凭借对市场需求的敏锐洞察以及...

4 丝路视觉溢价9倍收购实控人体外资产 是掏空上市公司还是变相核心观点: 丝路视觉 去年被实控人及公司高管密集减持,在减持新规下,实控人是否存在变相...

5 深度| 户用大时代!阳光打在你的脸上,温暖留在我们心里。 二十多年前的世纪之交,《南方周末》的这句新年献...

6 成立仅2年的富原集团赴美IPO:年赚850万美元≠现金流充裕在二级市场,鱼子酱产品概念股并不多见。 究其缘由,主要是由于鱼子酱行业进入门槛相对较...

7 华联康生物:多元化经营模式,撬动私护市场可持续发展中研网的数据显示,2022年中国女性私护品市场消费达到617亿,跃升为世界第三大私密养护大国...

8 美团第三季度营收765亿元 调整后净利润57.27亿元11月28日下午消息,美团今日发布了2023年第三季度财报:营收765亿元,同比增长22.1%。净利润...

9 周六福离上市越来越远对于消费者来说,众多黄金珠宝公司的名字,可以说是一场连连看。 如果论资排辈,珠宝行业...

10 辉芒微业绩波动突击分红4200万 存货1.85亿激增105%存减值风险从科创板转战创业板,辉芒微的IPO之路依然充满不一定性。 近日,辉芒微电子(深圳)股份有...

撤稿申请|

备案号:鄂ICP备2022006215号 Copyright © 2002-2022 metaversezj.com.cn 元宇宙之家 版权所有

严一集团与泛微网络携手开启数字化办公新时代

严一集团与泛微网络携手开启数字化办公新时代  深度| 户用大时代!

深度| 户用大时代!  辉芒微业绩波动突击分红4200万 存货1.85亿激增105%存减值风险

辉芒微业绩波动突击分红4200万 存货1.85亿激增105%存减值风险

14年来最差!三星电子一季度营业利润暴跌95%,芯片亏损4.58万亿 0

14年来最差!三星电子一季度营业利润暴跌95%,芯片亏损4.58万亿 0

李强会见世界经济论坛主席施瓦布 0

李强会见世界经济论坛主席施瓦布 0

鸿博股份傍上英伟达股价猛涨3倍难持续 扣非5连亏毛伟不持股控 0

鸿博股份傍上英伟达股价猛涨3倍难持续 扣非5连亏毛伟不持股控 0

世纪金源酒店集团及旗下品牌酒店荣获业内殊荣 0

世纪金源酒店集团及旗下品牌酒店荣获业内殊荣 0

“酱油茅”又出事了?蚝油内出现异物 海天味业业绩陷困局 0

“酱油茅”又出事了?蚝油内出现异物 海天味业业绩陷困局 0