编者按:2023年1月10日,迈越科技股份有限公司(以下简称“迈越科技”)第三次向港交所递交招股书,独家保荐人为中国通海企业融资有限公司。此前,该公司曾于2021年4月30日、2022年4月28日先后两次向港交所递交招股书,但均为失效状态。

招股书显示,迈越科技为广西教育及政府信息化市场中一家有逾19年经营历史的综合IT解决方案服务提供商。公司将战略重点放在向教育领域客户提供定制综合IT解决方案服务,以推动智慧校园发展。尤其是旨在利用产品和服务中的技术以协助教育机构在同一平台打通及连接校园的不同运作部门,实现多源数据的整合和利用,从而提升整体校园体验及教学效率。

截至最后实际可行日期,李常青、王宇飞、邓彩蝶、张光柏及深蓝海电子科技有限公司为迈越科技的控股股东并将构成一组控股股东。

迈越科技拟将募集资金分别用于下列用途:作为扩展策略的一部分用于拨支公司进行中及新项目的资本需求及现金流;用于设立及强化公司的研发中心及招募更多的研发人员,以增强公司的研发实力;用于为公司的销售及营销团队、项目管理团队以及技术团队招募更多的员工,以支持公司的业务扩展;用于升级公司的IT基础设施,包括升级和优化公司现有的IT基础设施,从而使公司能够有效地监控及控制公司的运营;用于优化公司的资本结构及通过偿还部分银行借款改善公司的流动资金状况;及用于营运资金及一般公司用途。

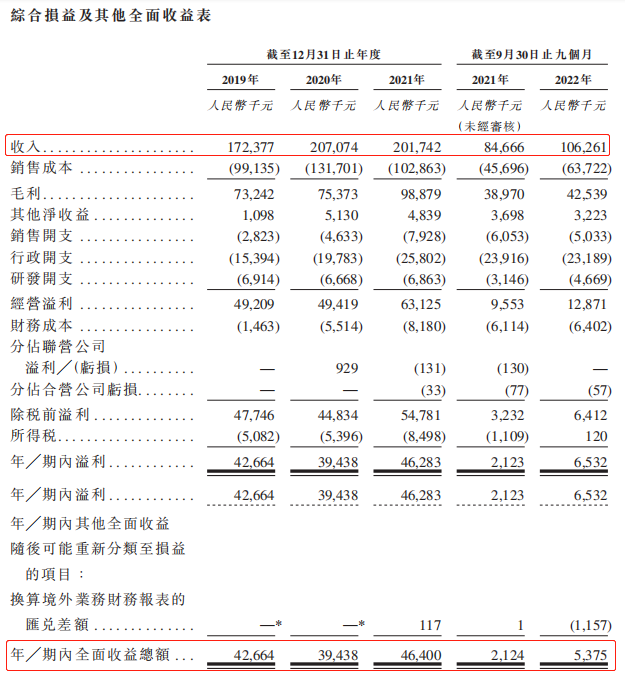

2019年、2020年、2021年及2022年1-9月,迈越科技的收入分别约为1.72亿元、2.07亿元、2.02亿元和1.06亿元,期内溢利分别约为4266.4万元、3943.8万元、4628.3万元和653.2万元。

经计算,2020年、2021年,迈越科技的收入增速分别为20.13%、-2.57%,同期期内溢利增速分别为-7.56%、17.36%。

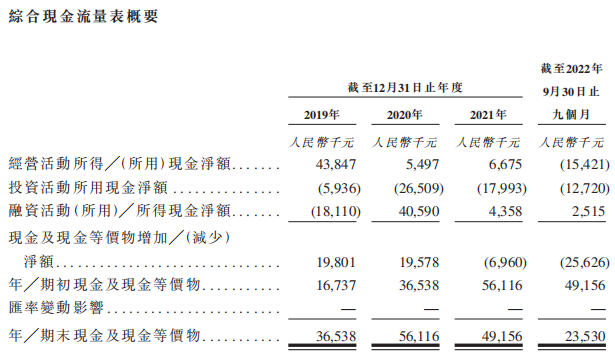

2019年、2020年、2021年及2022年1-9月,迈越科技的经营活动所得(所用)现金净额分别为4384.7万元、549.7万元、667.5万元及-1542.1万元。

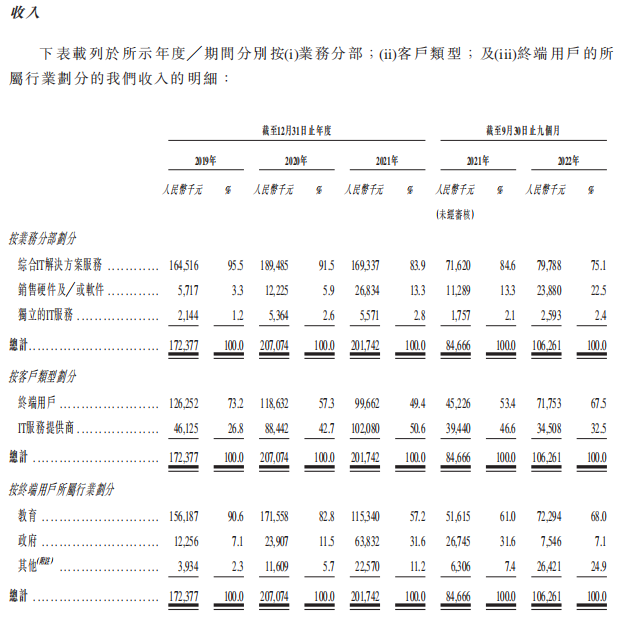

截至2019年、2020年及2021年12月31日止年度以及截至2022年9月30日止九个月,迈越科技的大部分收入来自提供综合IT解决方案服务,分别占总收入的95.5%、91.5%、83.9%及75.1%。

按终端用户所属行业划分,截至2019年、2020年及2021年12月31日止年度以及截至2022年9月30日止九个月,迈越科技向教育领域客户提供服务产生的收入分别占总收入的90.6%、82.8%、57.2%及68.0%,向政府领域客户提供服务产生的收入分别占总收入的7.1%、11.5%、31.6%及7.1%。

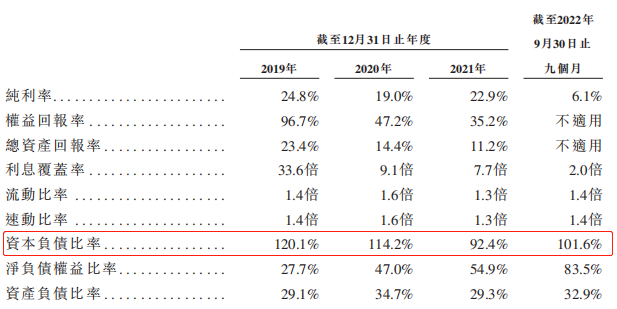

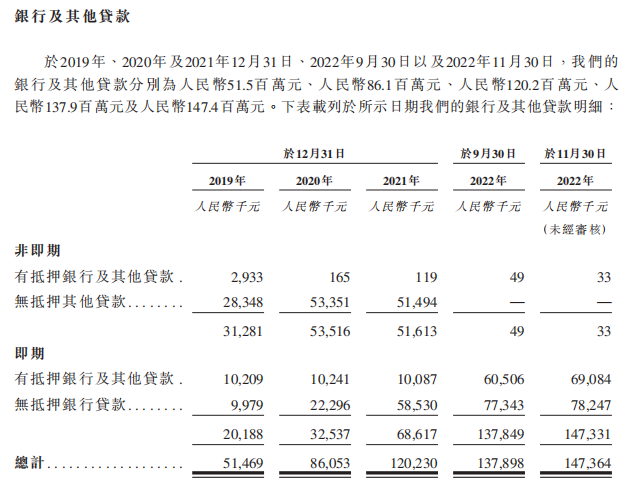

于2019年、2020年及2021年12月31日以及2022年9月30日,迈越科技的资本负债比率分别为120.1%、114.2%、92.4%及101.6%。公司称,于往绩记录期间的高资本负债比率主要归因于公司因现金流错配而就项目动用银行及其他贷款,乃由于公司于整个项目执行过程中,产生大量预付现金,例如采购硬件、设备及软件、IT及支持服务的服务成本以及员工成本,而公司一般于项目完成后从客户收取付款。

于2019年、2020年及2021年12月31日以及2022年9月30日,迈越科技的银行及其他贷款分别为人民币51.5百万元、人民币86.1百万元、人民币120.2百万元及人民币137.9百万元。截至2022年11月30日,迈越科技的银行及其他贷款为1.47亿元。

迈越科技在招股书中表示,公司较高的资本负债比率可能对业务及财务状况造成重大不利影响。

业绩波动明显

2019年、2020年、2021年及2022年1-9月,迈越科技的收入分别约为1.72亿元、2.07亿元、2.02亿元和1.06亿元,期内溢利分别约为4266.4万元、3943.8万元、4628.3万元和653.2万元。

经计算,2020年、2021年,迈越科技的收入增速分别为20.13%、-2.57%,同期期内溢利增速分别为-7.56%、17.36%。

2019年、2020年、2021年及2022年1-9月,迈越科技的经营活动所得(所用)现金净额分别为4384.7万元、549.7万元、667.5万元及-1542.1万元。

68%的收入来自教育领域

招股书显示,教育IT解决方案通常包括硬件设备销售、提供软件服务、提供综合IT解决方案服务及提供内容服务。

迈越科技主要从事提供综合IT解决方案服务;硬件及或软件销售;及为客户提供独立的IT服务。尤其是定制的综合IT解决方案服务包括针对客户的特定需求设计综合IT解决方案;开发解决方案应用系统以及采购合适的硬件、软件及设备;实施综合IT解决方案,包括IT基础设施及系统的建设、整合和升级;及或提供技术和维护支持服务。

截至2019年、2020年及2021年12月31日止年度以及截至2022年9月30日止九个月,迈越科技的大部分收入来自提供综合IT解决方案服务,分别占总收入的95.5%、91.5%、83.9%及75.1%。

按终端用户所属行业划分,截至2019年、2020年及2021年12月31日止年度以及截至2022年9月30日止九个月,迈越科技向教育领域客户提供服务产生的收入分别占总收入的90.6%、82.8%、57.2%及68.0%。

于2018年,迈越科技透过复制教育领域的成功经营模式,将提供的定制综合IT解决方案服务推向政府领域客户,以助力政府领域客户的智慧政府发展。截至2019年、2020年及2021年12月31日止年度以及截至2022年9月30日止九个月,迈越科技向政府领域客户提供服务产生的收入分别占总收入的7.1%、11.5%、31.6%及7.1%。

前五大客户贡献43.7%的收入

于往绩记录期间的大多数项目而言,迈越科技获教育机构、政府机关等终端用户委聘,而就余下项目而言,其他IT服务提供商可通过委聘公司提供综合IT解决方案服务,将其全部或部分项目工程委派予公司;或向公司采购硬件和软件以及独立的IT服务。

截至2019年、2020年及2021年12月31日止年度以及截至2022年9月30日止九个月,迈越科技向终端用户提供服务产生的收入分别占总收入的73.2%、57.3%、49.4%及67.5%;及向IT服务提供商提供服务产生的收入分别占相应年度期间总收入的26.8%、42.7%、50.6%及32.5%。

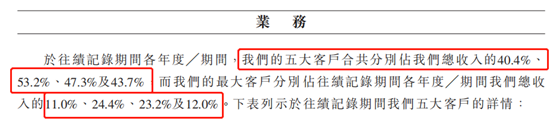

于往绩记录期间各年度期间,迈越科技的五大客户合共分别占总收入的40.4%、53.2%、47.3%及43.7%;及公司的最大客户分别占往绩记录期间各年度期间总收入的11.0%、24.4%、23.2%及12.0%。

资本负债比率101.6%

于2019年、2020年及2021年12月31日以及2022年9月30日,迈越科技的资本负债比率分别为120.1%、114.2%、92.4%及101.6%。公司称,于往绩记录期间的高资本负债比率主要归因于公司因现金流错配而就项目动用银行及其他贷款,乃由于公司于整个项目执行过程中,产生大量预付现金,例如采购硬件、设备及软件、IT及支持服务的服务成本以及员工成本,而公司一般于项目完成后从客户收取付款。

于2019年、2020年及2021年12月31日以及2022年9月30日,迈越科技的银行及其他贷款分别为人民币5146.9万元、人民币8605.3万元、人民币1.20亿元及人民币1.38亿元。

截至2022年11月30日,迈越科技的银行及其他贷款为1.47亿元。

迈越科技在招股书中表示,公司较高的资本负债比率可能对业务及财务状况造成重大不利影响。

具体为,较高的资本负债比率可能对公司的财务信誉及财务状况造成不利影响,并限制公司未来从银行或金融机构获得进一步融资的能力;需要公司调拨一大部分的营运现金流用于偿还上述债务及财务成本,此可能减少为公司的营运资金及资本支出提供资金的营运现金流;增加公司面临更高利率及财务成本的固有风险;降低公司在规划或应对业务机会变化方面的灵活性;及增加公司在不利的整体行业环境下的脆弱性。倘若公司无法获得进一步的融资,或者公司被要求加快偿还现有银行贷款及融资租赁的贷款,公司的业务、财务状况及经营业绩可能受到重大不利影响。

于2019年、2020年及2021年12月31日以及2022年9月30日,迈越科技资产负债比率分别为29.1%、34.7%、29.3%及32.9%。

蓝鲸财经:现金紧张,债务高昂

据蓝鲸财经,教育信息化行业,“预付款模式”是通行的模式,公司在项目前期经常需要垫付大量的现金,等到客户验收后再收回款项。因此维持健康的现金流是多数教育信息化公司都面临的共性难题,迈越科技也不例外。

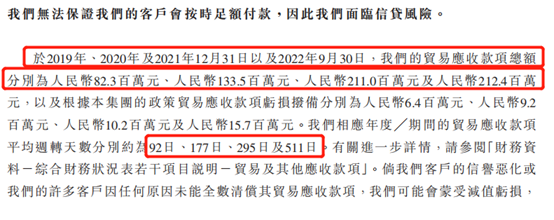

2019年-2022年前三季度,公司的贸易应收款项总额为8230万元、1.34亿元、2.11亿元、2.12亿元,贸易应收款亏损拨备为640万元、920万元、1020万元、1570万元,相应年度的贸易应收款项平均周转天数为92日、177日、295日、511日,均出现了较大的增长,带来一定的资金周转风险。迈越科技表示,如果客户信誉恶化或未全数清偿贸易应收款项,公司极可能受到重大不利影响。

值得注意的是,迈越科技对大客户较为依赖。招股书显示,2019年至2022年前三季度,迈越科技前五大客户合共占总收入的比例为40.4%、53.2%、47.3%、43.7%,最大客户占总收入的比例分别为11%、24.4%、23.2%、12%。可以看到,尽管大客户收入占总收入比例微有下降,但整体处于较高的水平。对大客户的依赖,可能削弱了公司在市场上的话语权,增加回款不畅的风险。

应收账款高企、周转天数大幅提升,依赖大客户,使得迈越科技的现金流更加紧张。2022年前三季度,公司经营活动产生现金净流出1542.1万元,投资活动产生现金流出1272万元,融资活动产生现金流入251.5万元。截至2022年9月30日,公司的现金及现金等价物为2353万元,和2021年年底相比已经减少近52.13%。

营运现金紧张的背景下,迈越科技的债务也随之大幅上升。截至2022年9月30日,迈越科技的银行及其他贷款为1.38亿元,和2019年相比已经增加近167.77%。同时,公司的资本负债比率高达101.6%,净负债权益比率从2019年的27.7%攀升至83.5%。

迈越科技在招股书中坦言,较高的资本负债率可能对公司业务及财务状况造成重大不利影响,并限制未来公司的融资能力。一旦未能获得进一步融资或无法按时还款付息,现金流断裂,公司的业务随时都有可能面临被叫停的危机。

获受理近半年,江苏乐尔环境科技股份有限公司(以下简称“乐尔股份”)创业板IPO近日对外披露...

2 “吃穿住”相继撤单 阿宽食品冲A告败“吃穿住”IPO企业撤单潮仍在继续,继青岛沃隆、安徽老乡鸡、想念食品之后,四川白家阿宽...

3 左手分红右手募资 科凯电子IPO预警IPO公司在申报前进行大额现金分红的情况,一直是监管层关注的重点。正在闯关创业板的青岛...

4 中乔体育闯关“亮红灯”在IPO市场排队多年一直未能上市,中乔体育股份有限公司(以下简称“中乔体育”)也遭称为IP...

5 网红美食折戟IPO “吃穿住”企业上市频频“撤回”打开包装,倒入调料,一泡一拌,一份鲜美的方便速食就可轻松完成。 提交申请,冲刺三年,...

6 “北+H”第一股来了?国产九价HPV疫苗商拟赴港上市补血“北+H”第一股来了? 12月27日,北京康乐卫士生物技术股份有限公司 (简称“康乐卫士 ”,...

7 沪深交易所新增2例IPO受理,连续两个月零申报局面遭打破时隔2个多月,沪深交易所新增IPO受理。 12月26日,沪深交易所网站显示,湖南五新智能科技股...

8 因IPO项目存在或有收费等七大问题 中兴华会计师事务所遭警示12月20日,北京证监局官网披露对中兴华会计师事务所(特殊普通合伙)采取出具警示函措施的决...

获受理近半年,江苏乐尔环境科技股份有限公司(以下简称“乐尔股份”)创业板IPO近日对外披露...

2 “吃穿住”相继撤单 阿宽食品冲A告败“吃穿住”IPO企业撤单潮仍在继续,继青岛沃隆、安徽老乡鸡、想念食品之后,四川白家阿宽...

3 左手分红右手募资 科凯电子IPO预警IPO公司在申报前进行大额现金分红的情况,一直是监管层关注的重点。正在闯关创业板的青岛...

4 中乔体育闯关“亮红灯”在IPO市场排队多年一直未能上市,中乔体育股份有限公司(以下简称“中乔体育”)也遭称为IP...

5 网红美食折戟IPO “吃穿住”企业上市频频“撤回”打开包装,倒入调料,一泡一拌,一份鲜美的方便速食就可轻松完成。 提交申请,冲刺三年,...

6 “北+H”第一股来了?国产九价HPV疫苗商拟赴港上市补血“北+H”第一股来了? 12月27日,北京康乐卫士生物技术股份有限公司 (简称“康乐卫士 ”,...

7 沪深交易所新增2例IPO受理,连续两个月零申报局面遭打破时隔2个多月,沪深交易所新增IPO受理。 12月26日,沪深交易所网站显示,湖南五新智能科技股...

8 因IPO项目存在或有收费等七大问题 中兴华会计师事务所遭警示12月20日,北京证监局官网披露对中兴华会计师事务所(特殊普通合伙)采取出具警示函措施的决...

撤稿申请|

备案号:鄂ICP备2022006215号 Copyright © 2002-2022 metaversezj.com.cn 元宇宙之家 版权所有

乐尔股份IPO背后:“盖楼”成重头戏

乐尔股份IPO背后:“盖楼”成重头戏  网红美食折戟IPO “吃穿住”企业上市频频“撤回”

网红美食折戟IPO “吃穿住”企业上市频频“撤回”  违规办理商业用房贷款 两家银行被监管部门开罚单

违规办理商业用房贷款 两家银行被监管部门开罚单

14年来最差!三星电子一季度营业利润暴跌95%,芯片亏损4.58万亿 0

14年来最差!三星电子一季度营业利润暴跌95%,芯片亏损4.58万亿 0

投资信托产品期限如何选择 投资信托产品长期好还是短期好 0

投资信托产品期限如何选择 投资信托产品长期好还是短期好 0

李强会见世界经济论坛主席施瓦布 0

李强会见世界经济论坛主席施瓦布 0

鸿博股份傍上英伟达股价猛涨3倍难持续 扣非5连亏毛伟不持股控 0

鸿博股份傍上英伟达股价猛涨3倍难持续 扣非5连亏毛伟不持股控 0

世纪金源酒店集团及旗下品牌酒店荣获业内殊荣 0

世纪金源酒店集团及旗下品牌酒店荣获业内殊荣 0

“酱油茅”又出事了?蚝油内出现异物 海天味业业绩陷困局 0

“酱油茅”又出事了?蚝油内出现异物 海天味业业绩陷困局 0