编者按:河北英虎农业机械股份有限公司(以下简称“英虎机械”)日前更新了招股说明书。英虎机械拟在上交所主板上市,保荐机构(主承销商)为德邦证券股份有限公司,保荐代表人为马辉、吕宵楠。

英虎机械是国内领先的集自主研发、生产、销售、服务为一体的玉米收获机械专业制造商。公司主要产品为摘穗剥皮型和茎穗兼收型自走式玉米收获机,收获行数主要为三行和四行,可实现摘穗、剥皮、果穗集箱、茎秆切碎还田或回收等多种功能。

公司的控股股东、实际控制人为李侠、李衡。李侠、李衡分别直接持有公司3,600.00万股股份,各自占公司股本总额的48.00%;同时各自通过天津铭盛间接持有公司147.75万股股份,各自占公司股本总额的1.97%。两人合计持有公司99.94%的股份。李侠现担任公司董事长,李衡现担任公司董事、总经理,二人系兄弟关系且持股比例相同,且能够共同依其可实际支配的公司股份表决权能够对公司重大经营决策、对公司股东大会产生重大影响,且李侠、李衡在公司历次股东会/股东大会、董事会会议表决中均保持一致意见。同时,就进一步稳固公司的控制权,李侠、李衡已共同签署一致行动协议,约定二人在股东大会、董事会中保持一致意见,如双方出现意见不一致时,以李侠意见为最终意见并据此作出相应行为。因此,二人系公司的共同实际控制人。

英虎机械拟在上交所主板公开发行不超过2,500万股,本次公开发行股票数量占发行后公司总股本不低于25.00%,不进行老股转让。公司拟募集资金128,740.60万元,分别用于玉米收获机扩产项目、玉米收获机零配件项目、研发中心建设项目、补充流动资金。

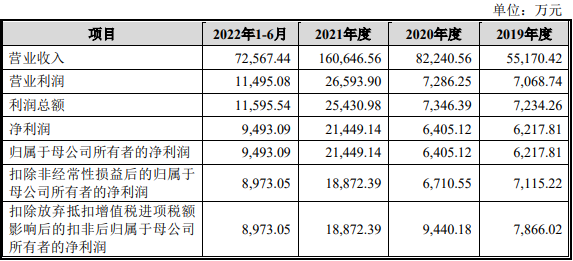

2019年、2020年、2021年、2022年1-6月,英虎机械的营业收入分别为55,170.42万元、82,240.56万元、160,646.56万元、72,567.44万元,归属于母公司所有者的净利润分别为6,217.81万元、6,405.12万元、21,449.14万元、9,493.09万元;扣除非经常性损益后的归属于母公司所有者的净利润分别为7,115.22万元、6,710.55万元、18,872.39万元、8,973.05万元。

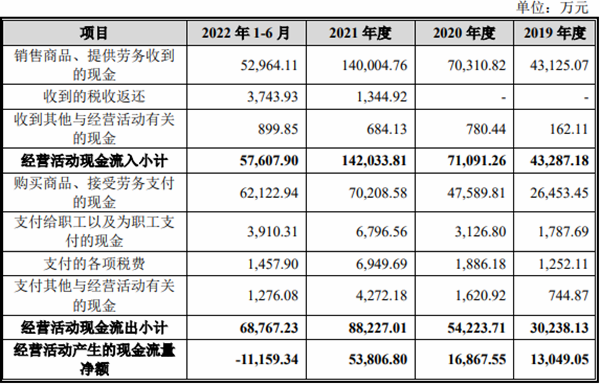

2019年至2022年1-6月,英虎机械销售商品、提供劳务收到的现金分别为43,125.07万元、70,310.82万元、140,004.76万元、52,964.11万元;经营活动产生的现金流量净额13,049.05万元、16,867.55万元、53,806.80万元、-11,159.34万元。

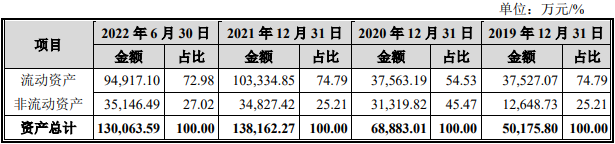

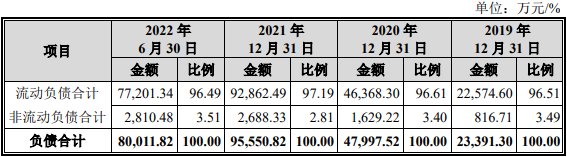

报告期各期末,公司总资产分别为50,175.80万元、68,883.01万元、138,162.27万元和130,063.59万元;总负债分别为23,391.30万元、47,997.52万元、95,550.82万元、80,011.821万元。

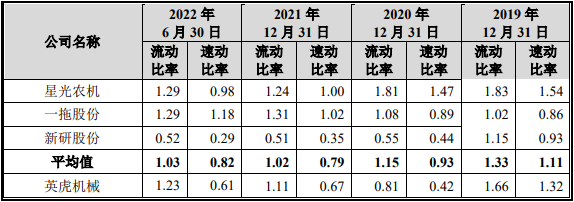

报告期各期末,英虎机械的流动比率分别为1.66倍、0.81倍、1.11倍和1.23倍,速动比率分别为1.32倍、0.42倍、0.67倍和0.61倍,合并资产负债率分别为46.62%、69.68%、69.16%和61.52%。

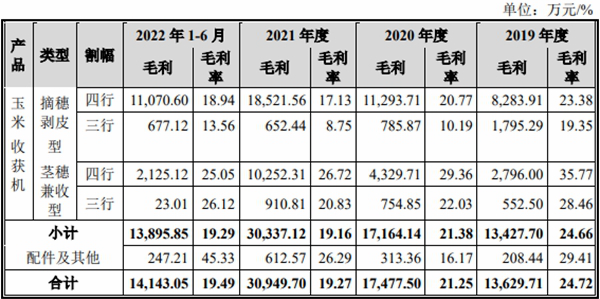

报告期内,扣除放弃抵扣增值税进项税额的影响后,英虎机械综合毛利率分别为24.72%、21.25%、19.27%和19.49%,毛利率有所波动。

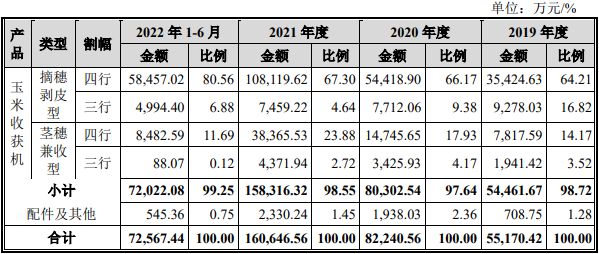

公司产品结构较为单一。2019年、2020年、2021年和2022年1-6月,公司玉米收获机销售收入分别为54,461.67万元、80,302.54万元、158,316.32万元和72,022.08万元,占营业收入的比例分别为98.72%、97.64%、98.55%和99.25%,是公司营业收入的主要来源。

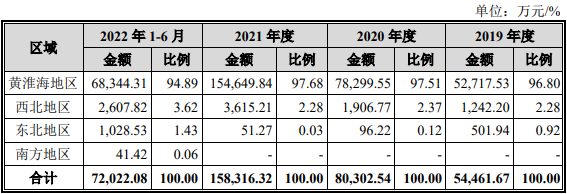

英虎机械销售区域主要集中在黄淮海地区,公司市场区域较为集中。2019年、2020年、2021年和2022年1-6月,公司在黄淮海玉米种植区域实现收入占公司主营业务收入的比重分别为96.80%、97.51%、97.68%和94.89%。

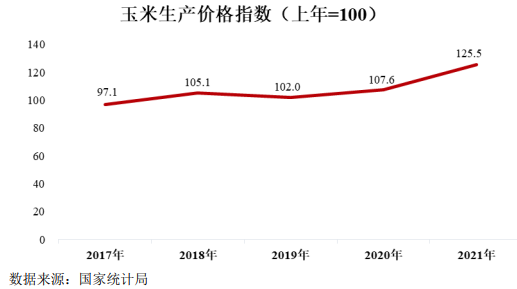

根据招股书,近年来由于养殖业的发展,特别是猪出栏量的大幅增加,带动猪饲料玉米需求增长,生物燃料的兴起也加剧了市场对玉米的需求,玉米价格逐渐回升,玉米价格指数由2017年的97.1,上升至2021年的125.5,处于历史较高水平。

据每日经济新闻报道,伴随业务扩张,英虎机械的经销商数量也不断增加,截至2022年6月末,经销商数量已达241家。针对经销商管理风险,英虎机械表示,对于新开发的西北、东北市场,如公司对经销商的服务指导不力,或经销商不能与公司经营理念很好地磨合,可能导致新开拓市场进展缓慢。

据时代商学院,英虎机械销售人员平均薪酬一直高于同行可比上市公司。2019年至2021年,英虎机械的销售人员平均薪酬分别为14.74万元/人、14.82万元/人、25.85万元/人,同行可比上市公司的销售人员平均薪酬均值分别为11.23万元/人、12.54万元/人、14.94万元/人。

业绩持续增长

2019年、2020年、2021年、2022年1-6月,英虎机械的营业收入分别为55,170.42万元、82,240.56万元、160,646.56万元、72,567.44万元,归属于母公司所有者的净利润分别为6,217.81万元、6,405.12万元、21,449.14万元、9,493.09万元;扣除非经常性损益后的归属于母公司所有者的净利润分别为7,115.22万元、6,710.55万元、18,872.39万元、8,973.05万元。

2019年至2022年1-6月,英虎机械销售商品、提供劳务收到的现金分别为43,125.07万元、70,310.82万元、140,004.76万元、52,964.11万元;经营活动产生的现金流量净额13,049.05万元、16,867.55万元、53,806.80万元、-11,159.34万元。

英虎机械称,2022年1-6月,公司经营活动产生的现金流量净额为负数,主要原因系公司于2021年下半年开始规模使用承兑汇票支付供应商货款,公司2021年下半年开具的承兑汇票大多数于2022年上半年兑付,故导致公司购买商品、接受劳务支付的现金增幅较大。

经计算,报告期内,公司的收现比分别为0.78、0.85、0.87、0.73,净现比分别为2.10、2.63、2.51、-1.18。

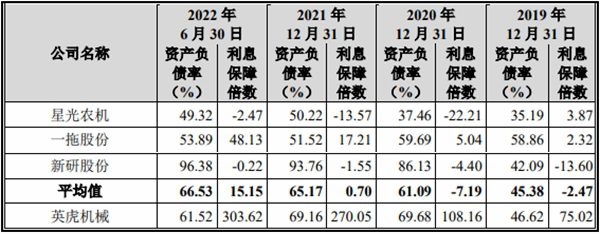

2022年6月末合并资产负债率61.52%

报告期各期末,公司总资产分别为50,175.80万元、68,883.01万元、138,162.27万元和130,063.59万元,总体呈现上升趋势。公司流动资产占资产总额的比例为74.79%、54.53%、74.79%和72.98%,主要为货币资金和存货。

报告期各期末,英虎机械总负债分别为23,391.30万元、47,997.52万元、95,550.82万元、80,011.821万元。从负债结构来看,报告期各期末公司的负债主要由流动负债构成,其占公司负债总额的比例分别为96.51%、96.61%、97.19%和96.49%。

报告期各期末,英虎机械的流动比率分别为1.66倍、0.81倍、1.11倍和1.23倍,速动比率分别为1.32倍、0.42倍、0.67倍和0.61倍。同行业可比上市公司流动比率平均值分别为1.33倍、1.15倍、1.02倍、1.03倍,速动比率平均值分别为1.11倍、0.93倍、0.79倍、0.82倍。

报告期内,英虎机械的合并资产负债率分别为46.62%、69.68%、69.16%和61.52%,同行业可比上市公司资产负债率平均值分别为45.38%、61.09%、65.17%和66.53%。

英虎机械表示,报告期期末,公司资产负债率达到了61.52%,资产负债率偏高。而且,公司流动比率仅略大于1,能快速变现的资产偿还债务能力较弱。同时,公司营运资金的需求也随着业务规模的扩大而不断提高,未来公司的债务规模将可能进一步上升。如果公司不能及时拓宽融资渠道,则未来资产负债率可能进一步攀升,给公司带来财务风险。

综合毛利率下滑

报告期内,扣除放弃抵扣增值税进项税额的影响后,公司综合毛利率分别为24.72%、21.25%、19.27%和19.49%,毛利率有所波动。

英虎机械表示,受公司产品持续改进和钢材、橡胶等大宗商品的市场价格上涨导致材料成本增加和人工成本逐年上升等因素的影响,公司单位产品成本增长幅度较大。但是,公司综合考虑市场竞争和提升市场地位等因素,并未同等幅度提升产品的销售价格,导致公司报告期内综合毛利率有所波动。

未来若公司单位产品成本持续上升,且公司未能同等幅度提升产品售价,公司产品的毛利率将存在下滑的风险。

产品结构单一

根据招股书,玉米收获机属于农业机械中技术门槛较高的产品,且不同地区、不同农艺对玉米收获机的个性化要求较多。公司自成立以来一直专注于玉米收获机械领域,自主研制的英虎系列产品主要是收获行数为三行和四行,收获方式为摘穗剥皮型和茎穗兼收型的玉米收获机,公司产品结构较为单一。

2019年、2020年、2021年和2022年1-6月,公司玉米收获机销售收入分别为54,461.67万元、80,302.54万元、158,316.32万元和72,022.08万元,占营业收入的比例分别为98.72%、97.64%、98.55%和99.25%,是公司营业收入的主要来源。

英虎机械称,如果未来玉米收获机产品所处市场发生变化、价格出现大幅下降,或者现有核心产品市场竞争力下降且新产品研发未达预期,公司将面临产品结构单一风险,将对公司的营业收入和盈利能力带来不利影响。

销售区域集中于黄淮海地区

英虎机械生产的英虎系列产品收获行数主要为三行和四行,收割方式为摘穗剥皮型和茎穗兼收型玉米收获机,销售区域主要集中在黄淮海地区,公司市场区域较为集中。2019年、2020年、2021年和2022年1-6月,公司在黄淮海玉米种植区域实现收入占公司主营业务收入的比重分别为96.80%、97.51%、97.68%和94.89%。

英虎机械表示,如果公司不能保持黄淮海地区的市场份额,或黄淮海地区市场发生如自然灾害等对市场需求产生重大不利影响的突发事件,导致市场规模低于预期,将可能导致公司销售收入出现下滑。同时,若西北、东北地区的市场开拓进展不及预期,公司仍存在主要销售区域较为集中的风险。

存在玉米价格波动风险

根据招股书,近年来由于养殖业的发展,特别是猪出栏量的大幅增加,带动猪饲料玉米需求增长,生物燃料的兴起也加剧了市场对玉米的需求,玉米价格逐渐回升,玉米价格指数由2017年的97.1,上升至2021年的125.5,处于历史较高水平。近些年玉米仍然产不足需,进口量逐年增加,且国家临时收储玉米库存也降至低水平,因此预计未来几年玉米价格将维持在较高水平。

获受理近半年,江苏乐尔环境科技股份有限公司(以下简称“乐尔股份”)创业板IPO近日对外披露...

2 “吃穿住”相继撤单 阿宽食品冲A告败“吃穿住”IPO企业撤单潮仍在继续,继青岛沃隆、安徽老乡鸡、想念食品之后,四川白家阿宽...

3 左手分红右手募资 科凯电子IPO预警IPO公司在申报前进行大额现金分红的情况,一直是监管层关注的重点。正在闯关创业板的青岛...

4 中乔体育闯关“亮红灯”在IPO市场排队多年一直未能上市,中乔体育股份有限公司(以下简称“中乔体育”)也遭称为IP...

5 网红美食折戟IPO “吃穿住”企业上市频频“撤回”打开包装,倒入调料,一泡一拌,一份鲜美的方便速食就可轻松完成。 提交申请,冲刺三年,...

6 “北+H”第一股来了?国产九价HPV疫苗商拟赴港上市补血“北+H”第一股来了? 12月27日,北京康乐卫士生物技术股份有限公司 (简称“康乐卫士 ”,...

7 沪深交易所新增2例IPO受理,连续两个月零申报局面遭打破时隔2个多月,沪深交易所新增IPO受理。 12月26日,沪深交易所网站显示,湖南五新智能科技股...

8 因IPO项目存在或有收费等七大问题 中兴华会计师事务所遭警示12月20日,北京证监局官网披露对中兴华会计师事务所(特殊普通合伙)采取出具警示函措施的决...

获受理近半年,江苏乐尔环境科技股份有限公司(以下简称“乐尔股份”)创业板IPO近日对外披露...

2 “吃穿住”相继撤单 阿宽食品冲A告败“吃穿住”IPO企业撤单潮仍在继续,继青岛沃隆、安徽老乡鸡、想念食品之后,四川白家阿宽...

3 左手分红右手募资 科凯电子IPO预警IPO公司在申报前进行大额现金分红的情况,一直是监管层关注的重点。正在闯关创业板的青岛...

4 中乔体育闯关“亮红灯”在IPO市场排队多年一直未能上市,中乔体育股份有限公司(以下简称“中乔体育”)也遭称为IP...

5 网红美食折戟IPO “吃穿住”企业上市频频“撤回”打开包装,倒入调料,一泡一拌,一份鲜美的方便速食就可轻松完成。 提交申请,冲刺三年,...

6 “北+H”第一股来了?国产九价HPV疫苗商拟赴港上市补血“北+H”第一股来了? 12月27日,北京康乐卫士生物技术股份有限公司 (简称“康乐卫士 ”,...

7 沪深交易所新增2例IPO受理,连续两个月零申报局面遭打破时隔2个多月,沪深交易所新增IPO受理。 12月26日,沪深交易所网站显示,湖南五新智能科技股...

8 因IPO项目存在或有收费等七大问题 中兴华会计师事务所遭警示12月20日,北京证监局官网披露对中兴华会计师事务所(特殊普通合伙)采取出具警示函措施的决...

撤稿申请|

备案号:鄂ICP备2022006215号 Copyright © 2002-2022 metaversezj.com.cn 元宇宙之家 版权所有

乐尔股份IPO背后:“盖楼”成重头戏

乐尔股份IPO背后:“盖楼”成重头戏  网红美食折戟IPO “吃穿住”企业上市频频“撤回”

网红美食折戟IPO “吃穿住”企业上市频频“撤回”  违规办理商业用房贷款 两家银行被监管部门开罚单

违规办理商业用房贷款 两家银行被监管部门开罚单

14年来最差!三星电子一季度营业利润暴跌95%,芯片亏损4.58万亿 0

14年来最差!三星电子一季度营业利润暴跌95%,芯片亏损4.58万亿 0

投资信托产品期限如何选择 投资信托产品长期好还是短期好 0

投资信托产品期限如何选择 投资信托产品长期好还是短期好 0

李强会见世界经济论坛主席施瓦布 0

李强会见世界经济论坛主席施瓦布 0

鸿博股份傍上英伟达股价猛涨3倍难持续 扣非5连亏毛伟不持股控 0

鸿博股份傍上英伟达股价猛涨3倍难持续 扣非5连亏毛伟不持股控 0

世纪金源酒店集团及旗下品牌酒店荣获业内殊荣 0

世纪金源酒店集团及旗下品牌酒店荣获业内殊荣 0