总资产管理规模 2,3按年增长11%,达创纪录的1,560亿美元,其中新经济的资产管理规模2,3强劲增长23%至730亿美元

总EBITDA4及PATMI5按年分别增长10%及9%,达11.5亿美元及6.55亿美元

集团稳健的新经济出租率达创纪录的98%6(中国地区除外),资产组合出租面积达创纪录的460万平方米6,加权平均租金增长率达7.5%6,7

新经济开发项目在亚太区高居榜首达119亿美元,其中开发项目动工达创纪录的65亿美元(按年增长20%)以及开发项目竣工(按年增长85%)达55亿元

强劲的资产负债表:受惠于积极的资本回收(17亿美元资产)以及强劲的流动资金(18亿美元现金),资产负债比率为22.8%8的健康水平

日本信用评级给予“AA-”外币长期投资评级,展望稳定

为股东带来回报,回馈股东,派发末期股息每股12.5港仙(1.6美仙),相当于股息收益率1.9%9

香港,2023年3月22日 —由新经济驱动的亚太区最大不动产管理公司ESR Group Limited(“ESR” 或“公司”,连同其附属公司统称“集团”,香港联交所股份代号:1821)今日公布截至2022年12月31日财政年度(“2022 年度”)的业绩。

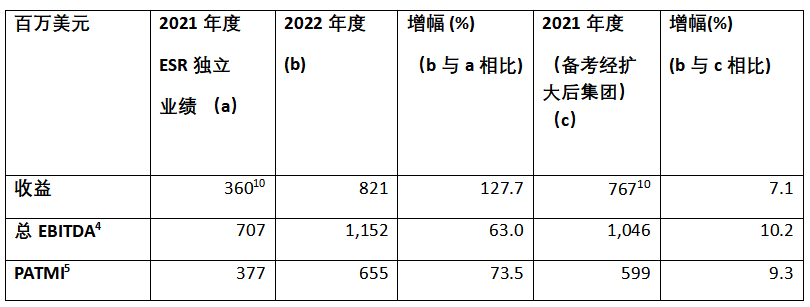

集团于2022年度录得收益8.21亿美元,较2021年度备考收益7.67亿美元增长7.1%。2022 年度的总EBITDA 4达11.5亿美元,较2021年度备考经扩大后集团的10亿美元总EBITDA增长10.2%。PATMI 5增长9.3%(由2021年度备考经扩大后集团的5.99亿美元增至6.55亿美元)。若非2022年大多数亚洲货币兑美元显著走软,总EBITDA与PATMI比2021年备考经扩大后集团按年分别增加 20%与 24%。收益增长来自集团基金管理业务取得更高的费用收益,而EBITDA的增长则受惠于费用收入、分占合资经营企业利润以及从资产负债表出售资产予ESR在澳洲与中国管理的基金所取得的收益。

ESR主席Jeffrey Perlman 表示:“本人对ESR集团的全年业绩感到非常欣慰。在2022年,市场环境是自全球金融危机以来最具挑战性的一年;通胀高企,利率急剧上涨,地缘政治与宏观挑战巨大。尽管面对如此挑战与市场波动,ESR的业绩继续取得强劲的增长,有力地证明了我们所采纳的商业模式。

收购ARA以及持续积极的集资活动,使集团的总资产管理规模创新高。我们动工及竣工的开发项目数量大幅增加,创纪录新高,同时我们现有的资产组合空置率近乎零,出租率亦达新高(于2022年下半年大幅增加)。为了进一步从有利的经营环境中受惠,我们在2022年扩充开发项目规模(为亚太区最大)。在接下来的12个月,我们的动工及竣工的开发项目将显著增加,并维持健康开发利润率。

我们继续专注于企业转型及优化资产组合。ARA成功整合为集团带来了显著的成本协同效应,而我们亦已开始整合LOGOS的部分业务。在加速推行轻资产策略及进一步精简业务下,我们选定了最多7.5亿美元可出售的潜在非核心资产。这将让我们能将资金重新部署在三个核心支柱──新经济、另类投资(包括基础建设与再生能源),以及房地产投资信托基金。

ESR今天的规模确实非凡。全球20大的资本合作伙伴中有12家在ESR 的平台上,我们仍然是领先投资者在亚太区部署资本的可靠合作伙伴。尽管市场充满越来越多不确定的因素──地缘政治、未来的利率上涨、通货膨胀等,但ESR以雄厚的基本实力和强劲的资产负债表迈入2023年,抓紧新机会,并从市场错位中受惠。身为由新经济驱动的亚太区最大不动产管理公司,也是地区域最大的房地产投资信托平台,我们处于有利的地位,为股东带来长远的价值。”

为股东带来可持续的价值

与为股东派发可持续股息政策的目标一致,ESR董事会建议派发截至2022年12月31日财政年度下半年的末期股息每股12.5港仙(约每股1.6美仙)相当于1.9%的股息收益率9。截至2022年12月31日财政年度,全年的每股股息达25港仙(约每股3.2美仙),总额约1.41亿美元。末期股息将于2023年6月30日(星期五)派发给股东。

受与资本合作伙伴的深厚关系支持,基金管理表现突出

凭借与资本合作伙伴已建立的深厚关系,ESR集团的基金管理分部在2022年度再度取得优异表现。基金管理分部11的收益增长14.5% 至5.68亿美元,主要受到资产管理规模提升所带来的较高经常性费用收益、创纪录的开发项目、租赁收费和稳健的奖励费所推动。分部强劲的增长势头受到集团基金管理规模 2,3按年增长12%至1,520亿美元所推动,其中涉及新经济的基金管理规模2,3增长23%至730亿美元,包括新成立的泛亚全权委托物流公司。集团的基金管理分部也受益于ARA的经常性及稳定的费用收益。

由于亚太区的增长促使全球机构投资者重新平衡资产组合的配置,集团通过28个新设或增资基金及授权筹集76亿美元的资金。这包括:

集团与一家全球领先的机构投资者合作,收购位于中国上海大都市圈的一个优质物流及工业资产组合。该资产组合共有11个已竣工的物流及工业资产,总楼面面积逾550,000平方米 ,为上海大都市圈迄今最大宗的物流及工业资产组合的收购项目。

10亿美元的初始亚太地区数据中心基金由八个项目发起,逾260兆瓦负载量的开发项目储备。

集团与中国进出口银行合作,于东盟完成了首个10亿美元的基础建设及可再生能源基金。

ESR 已承诺通过与华懋集团的合资企业在香港葵涌开发一流的冷冻和物流设施。

ESR与LOGOS首次在泛亚核心增益全权委托基金合作,初始投资金额2.5亿美元,基金投资于亚太地区的甲级物流资产。

与GIC合资推出10亿澳元的ESR Australia Development Partnership II(“EADP II”),在第一轮的集资活动中筹集了5.4亿澳元。这项投资将进一步推动ESR澳洲的发展策略,开发以人为本及可持续发展的优质工业房地产,以及推动ESR Australia Logistics Partnership III(“EALP III”),投资6亿澳元扩展ESR核心增值的物流策略。

此外,在韩国, ESR在与APG及加拿大养老基金投资公司(“CPP Investments”)的第二个开发合资经营企业增资最多10亿美元,以投资及开发最优质的工业及仓储物流资产组合。在印度,ESR与GIC成立一个6亿美元的合资经营企业,以投资该国的核心工业及物流资产。

集团持有创纪录的199亿美元待投资金额(包括股权及债务),在市场出现错位时,能灵活地把握新的投资机会。

租赁及租金增长率创新高,大部份市场的空置率近乎零

2022年度,集团的租赁表现强劲,出租的物流空间创纪录达460万平方米6。电子商务加速发展及供应链韧性刺激市场对大型现代化物流空间的需求,在新租约中占76%。集团的物业组合出租率达95%6 (不包括大中华地区则为98%6),在澳洲/新西兰、日本、印度以及韩国的市场近乎悉数租出。以租金收入而言,集团的前10名租户中,有九名为电子商务或第三方物流公司。

在集团营运的多个市场中,高租用率推高了租金的增长。具体而言,新经济领域的物业组合整体的加权平均租金增长7.5%6,7,集团物业组合的加权平均租约到期日(按收入划分)为4.5年6。ESR的物业组合中,有三分之一的租约将在未来24个月到期。在集团所经营的多个市场上,供应相对疲弱,而通货膨胀攀升,使集中处于有利的位置,从租金超速增长中获益。

新经济开发分部录得强劲增长

截至2022年12月31日,ESR在其物业组合拥有逾3,800万平方米的营运中及开发中的建筑面积,以及逾600万平方米可供未来开发的可观土地储备。

集团拥有119亿美元在建开发项目,规模为亚太区最大,为未来费用收益提供可见性。逾80%的在建项目将于2023年至2025年间竣工。集团开发项目动工达创记录的65亿美元,而开发项目竣工则达55亿美元,并在2022年下半年提速。鉴于亚太区域空置率创历史新低,集团的开发项目动工按年增加20%,开发项目竣工亦按年增加85%。

作为亚太地区领先的新经济地产开发商,ESR的核心优势为新经济开发分部带来了强劲的EBITDA。与2021年度备考经扩大后集团相比,新经济发展分部实现了35%的同比增长,这得益于创纪录的开发项目竣工、集团分占合资经营企业及联营公司的开发利润以及开发中项目的公允价值收益。

此外,集团强大的开发项目储备包括多个标志性项目,旨在于市场上树立新标杆,并带动未来手续费及开发利润增长:

集团正在日本大阪都市圈分期开发ESR川西配送中心,该项目为一个总值15亿美元、占地505,647平方米的物流园,乃最大规模及最重要的城市重新规划用途项目之一,以配合日本在电子商务带动下于新经济地产领域上的持续扩张。

集团楼高九层的ESR 东扇岛配送中心亦已动工,其建筑面积达365,385平方米,为日本最高的配送中心之一。其双坡道及高处理量的设施乃根据最高要求与标准进行总体规划。

LOGOS及其合作伙伴正在将澳洲最大规模的联运物流设施Moorebank Logistics Park 开发成优质工业物业及基础设施,该项目位于悉尼西南部Moorebank,总值30亿美元,其中包括初步批核的850,000平方米的仓储项目,毗邻主要铁路联运设施

在新加坡,ESR与PGIM Real Estate合作定制重建项目,为POKKA建设64,490平方米的物流设施,并已签署一份十年期租约,承占最少70%建筑物空间。

强健的资本管理致力实践轻资产策略

ESR拥有稳健且资本充裕的资产负债表。截至2022年12月31日,集团现金达18亿美元和22.8%的健康负债比率8。在该财政年内,集团继续拓展及丰富其集资及资本架构,对推动集团的长期增长至为重要。

于2022年1月,集团完成5年期的280亿日圆可持续发展表现挂钩贷款,随后增至325亿日圆,融资利率为东京银行同业拆息加1.75%。

于2022年5月,集团完成5年期3.7亿新加坡元可持续发展表现挂钩贷款,融资利率为新加坡隔夜平均利率加1.6%。

于2022年9月,集团完成5年期约46.5亿港元可持续发展表现挂钩贷款,融资利率为香港银行同业拆息率加1.8%,并设有增资70亿港元的选择权。其于年末后进一步增资至88.8亿港元。

集团继续专注于轻资产策略,2022年度,集团将资产负债表中逾17亿美元的资产出售予ESR管理的基金,相当于过去年度目标的三倍,并尤其关注从选定的中国资产负债表的资产中获得具体收益。集团于中国减持逾850,000平方米的资产组合,为集团迄今最大宗的自行建造开发资产组合的减持交易。集团亦于2022年5月成功出售其于中国物流资产控股公司的18.16%股权,获得3.49亿美元款项,为这项历经4年的投资带来丰厚回报。

集团持续专注于推行轻资产策略。截至2022年12月31日,集团平均共同投资为7.4%。这显著提高集团的有形股本回报率,并同时在整个集团保持足够的资金能力。

专注于业务转型及简化,聚焦三大关键增长支柱

集团继续推动业务转型与简化,通过以下的举措,巩固其为股东创造长期价值的承诺:

获受理近半年,江苏乐尔环境科技股份有限公司(以下简称“乐尔股份”)创业板IPO近日对外披露...

2 “吃穿住”相继撤单 阿宽食品冲A告败“吃穿住”IPO企业撤单潮仍在继续,继青岛沃隆、安徽老乡鸡、想念食品之后,四川白家阿宽...

3 左手分红右手募资 科凯电子IPO预警IPO公司在申报前进行大额现金分红的情况,一直是监管层关注的重点。正在闯关创业板的青岛...

4 中乔体育闯关“亮红灯”在IPO市场排队多年一直未能上市,中乔体育股份有限公司(以下简称“中乔体育”)也遭称为IP...

5 网红美食折戟IPO “吃穿住”企业上市频频“撤回”打开包装,倒入调料,一泡一拌,一份鲜美的方便速食就可轻松完成。 提交申请,冲刺三年,...

6 “北+H”第一股来了?国产九价HPV疫苗商拟赴港上市补血“北+H”第一股来了? 12月27日,北京康乐卫士生物技术股份有限公司 (简称“康乐卫士 ”,...

7 沪深交易所新增2例IPO受理,连续两个月零申报局面遭打破时隔2个多月,沪深交易所新增IPO受理。 12月26日,沪深交易所网站显示,湖南五新智能科技股...

8 因IPO项目存在或有收费等七大问题 中兴华会计师事务所遭警示12月20日,北京证监局官网披露对中兴华会计师事务所(特殊普通合伙)采取出具警示函措施的决...

获受理近半年,江苏乐尔环境科技股份有限公司(以下简称“乐尔股份”)创业板IPO近日对外披露...

2 “吃穿住”相继撤单 阿宽食品冲A告败“吃穿住”IPO企业撤单潮仍在继续,继青岛沃隆、安徽老乡鸡、想念食品之后,四川白家阿宽...

3 左手分红右手募资 科凯电子IPO预警IPO公司在申报前进行大额现金分红的情况,一直是监管层关注的重点。正在闯关创业板的青岛...

4 中乔体育闯关“亮红灯”在IPO市场排队多年一直未能上市,中乔体育股份有限公司(以下简称“中乔体育”)也遭称为IP...

5 网红美食折戟IPO “吃穿住”企业上市频频“撤回”打开包装,倒入调料,一泡一拌,一份鲜美的方便速食就可轻松完成。 提交申请,冲刺三年,...

6 “北+H”第一股来了?国产九价HPV疫苗商拟赴港上市补血“北+H”第一股来了? 12月27日,北京康乐卫士生物技术股份有限公司 (简称“康乐卫士 ”,...

7 沪深交易所新增2例IPO受理,连续两个月零申报局面遭打破时隔2个多月,沪深交易所新增IPO受理。 12月26日,沪深交易所网站显示,湖南五新智能科技股...

8 因IPO项目存在或有收费等七大问题 中兴华会计师事务所遭警示12月20日,北京证监局官网披露对中兴华会计师事务所(特殊普通合伙)采取出具警示函措施的决...

撤稿申请|

备案号:鄂ICP备2022006215号 Copyright © 2002-2022 metaversezj.com.cn 元宇宙之家 版权所有

乐尔股份IPO背后:“盖楼”成重头戏

乐尔股份IPO背后:“盖楼”成重头戏  网红美食折戟IPO “吃穿住”企业上市频频“撤回”

网红美食折戟IPO “吃穿住”企业上市频频“撤回”  违规办理商业用房贷款 两家银行被监管部门开罚单

违规办理商业用房贷款 两家银行被监管部门开罚单

14年来最差!三星电子一季度营业利润暴跌95%,芯片亏损4.58万亿 0

14年来最差!三星电子一季度营业利润暴跌95%,芯片亏损4.58万亿 0

投资信托产品期限如何选择 投资信托产品长期好还是短期好 0

投资信托产品期限如何选择 投资信托产品长期好还是短期好 0

李强会见世界经济论坛主席施瓦布 0

李强会见世界经济论坛主席施瓦布 0

鸿博股份傍上英伟达股价猛涨3倍难持续 扣非5连亏毛伟不持股控 0

鸿博股份傍上英伟达股价猛涨3倍难持续 扣非5连亏毛伟不持股控 0

世纪金源酒店集团及旗下品牌酒店荣获业内殊荣 0

世纪金源酒店集团及旗下品牌酒店荣获业内殊荣 0

“酱油茅”又出事了?蚝油内出现异物 海天味业业绩陷困局 0

“酱油茅”又出事了?蚝油内出现异物 海天味业业绩陷困局 0