本文系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议

又到了一年一度的年报总结期。

去年我们分别做了A股相关的财报数据总结,从资本开支、费用、市值等各个维度梳理了现阶段沪深全A的表现。2024年报季,我们相应再做一个总结,来看看相较于往年,去年A股的整体表现具体如何。按照惯例,还是先来统一数据口径,我们选取的对照周期为5年(2019-2013),对照样本为初次财报披露早于2019年的企业(如21年上市,招股书披露了19年的财报,也纳入对照样本)。以此为据,我们从外部营收表现,到内部营运表现,总结了15张图,14项指标,一起纵览下刚刚结束的A股年报季。

01外在表现

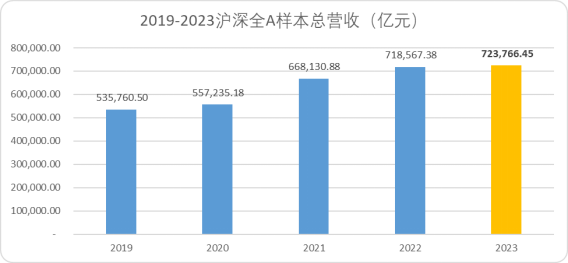

1)整体营收从营收规模的角度来看,沪深A股整体表现不可谓不优异,相较五年前整体营收规模增长18万亿,并且五年间无论外界环境的变化,国内相对优秀的五千家公司整体维持了正增长。

图:沪深全A总营收趋势,来源:Choice金融客户端,锦缎整理 从结构来看,五年间营收规模增加的企业占上市公司整体的75.5%,仍有

四分之一的企业收入规模不及五年前。2023年同比实现正增长的企业占比57.5%,20

20年同期为65.2%。以此来看,沪深A股整体的营收规模虽然实现了连续五年正增长,但是

马太效应比较明显,整体繁荣度不及五年前,近一半上市企业2023年业务规模缩减,出现了强者恒强的虹吸效应。

2)整体利润从利润角度来看,沪深A股的表现整体就不那么尽如人意了。2023年整体无论是净利润,还是归母利润,都未能实现同比正增长。

归母利润甚至低于三年前的同期水平。

图:沪深全A利润趋势,来源:Choice金融客户端,锦缎整理 从结构上来看,78.5%的上市公司在2023年度实现了盈利,而五年前实现盈利的企业达到90.5%。增速方面,仅有43.9%的企业归母净利润实现了同比正增长,有超过一半的企业利润规模下滑。结合营收规模的数据来看,印证了国内市场迈入了相对内卷的

周期,即便是市场中相对优秀的五千家企业中,

增收不增利甚至

增收降利的情况比比皆是。

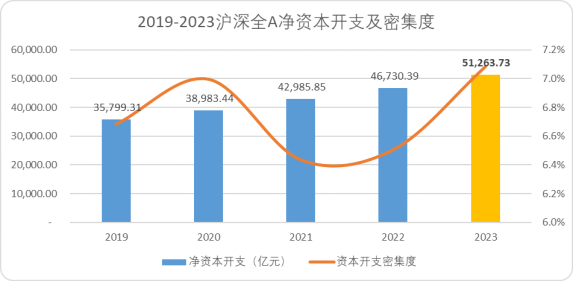

3)资本开支与利润趋势相背离是,A股的整体

资本开支规模却出现了明显的正增长。我们曾在《缩表时代:所有你依依不舍的,都是必须放下的执念》中统计过资本开支替换率(资本开支/折旧),相对于欧美主流市场,国内的上市企业非常热衷于定增、扩产,做大规模。

图:沪深全A净资本开支趋势,来源:Choice金融客户端,锦缎整理 无论是净资本开支(资本开支-处置资本收入)还是资本开支密度,2023年都达到了五年乃至更长周期内的最高点。同时资本开支集中在头部企业,市值前10%的企业(市值占市场总额60%左右),整体资本开支占全市场70.1%。结合利润数据来看,当时当下,资产的性价比还未到相对较低的范围内。

4)整体估值水平虽然点位维持在3000点上下波动,但当前市场的

整体市盈率仅为17x左右,接近五年间的最低值,从绝对值的意义上讲,目前市场的资产价格并不贵。

图:五年间A股估值、点位趋势,来源:Choice金融客户端 但今年以来的市场活跃度,A股似乎并没有陷入相对冷清的投资环境,实际投资者数量维持在近五年最高的水平线之上。

图:5年间A股实际股东数变化,来源:Choice金融客户端 两项数据的似乎与常识有所相悖,一般而言A股在绝对估值相对较低的周期内,市场活跃度也相对冷清。换句话说,目前A股的估值水平似乎是得到了一部分共识——A股资产价值和成长性不及五年前。单从外部的环境来看,虽然内卷竞争加剧,但规模还维持着正增长,理论上不应该过于悲观。那么这部分共识来自于哪?我们需要迈入更深层面的内部视角来审视。

02内在逻辑

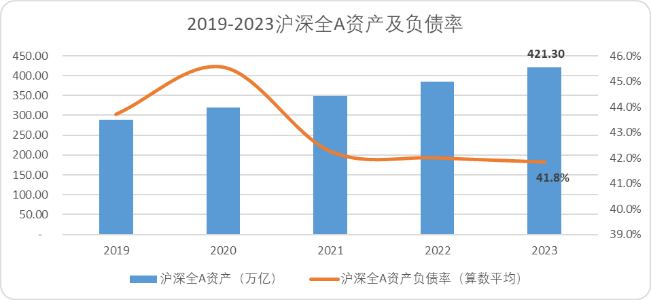

1)整体的资产负债情况2023年A股整体的资产规模超过了420万亿,并且五年间均实现了正增长,复合增速达到了9.96%。与此同时,负债率水平达到了五年同期的最低值,较2020年下降了3.7pct,资产规模增速相对良性。

图:沪深全A资产及负债率趋势,来源:Choice金融客户端,锦缎整理

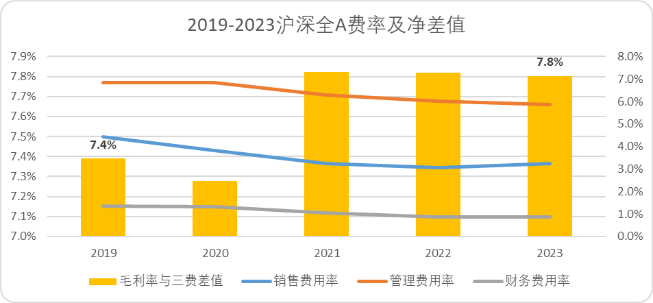

2)各项费率水平从费率角度来看,2023年也是五年间的同期最低值。销售、管理、财务费率较五年前分别下降了1.2pct、1pct及0.5pct。

图:沪深全A费率及毛利净差值趋势,来源:Choice金融客户端,锦缎整理 但近三年来虽然费率有所下降,毛利与费率差却出现了不降反升的态势,因此企业的利润点并有没随着费率的降低而有所改善,这与前文中营收规模和利润出现背离的情况保持一致,

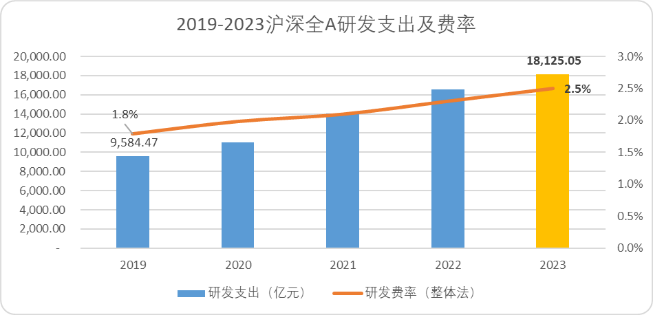

再次印证了国内市场陷入了内卷、竞争的存量博弈周期。3)研发支出与三费出现明显背离的另一项指标是,沪深全A的

研发支出五年内增长了将近一倍,费率也从1.8%增长至2.5%。

图:沪深全A研发支出及费率趋势,来源:Choice金融客户端,锦缎整理 值得一提得的是,

小公司比大公司的研发投入意愿更强,2023年市场前10%的头部企业研发投入增速为19.8%,其余企业的增速为28.6%。企业都在寻求实现技术突破,围墙造堤,以形成竞争差异来穿越周期。当然技术研发从来不是一条短周期内能够看到回报的路线,过去五年内大部分研发支出费用化的趋势明显,未对企业实际利润带来有效贡献。

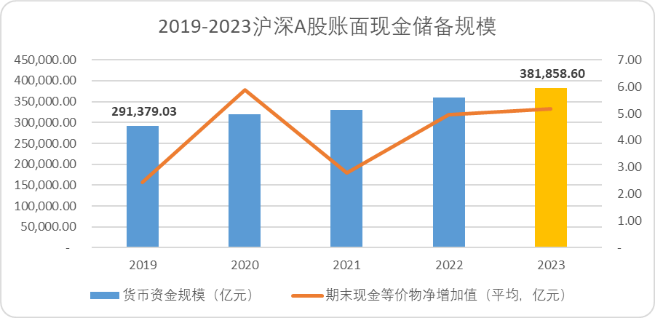

4)整体现金储备2023年沪深全A的资产结构中,有一项指标格外突出,那便是货币资金。38亿以上的货币资金规模,占整体的资本比例将近10%。

图:A股现金储备规模趋势,来源:Choice金融客户端,

元宇宙之家消息,锦缎整理 货币资金是与经营性现金流,投融资强相关的科目。结合前文中提到沪深全A的资本开支明显增长,负债率下降,货币资金能够保持高增速的主要原因只能与经营性现金流相关。一方面,部分企业的业务规模已经迈入相对稳定的周期,往来款中增项增多,与营收规模保持通向扩张。另一方面,似乎企业对当时当下的业务判断偏保守,新一轮投产的节奏放缓(后文中库存周转数据也可以印证),信心不足导致持币观望的趋势增强。这似乎就可以解释为何市场活跃度高,估值水平却相对较低的逻辑:

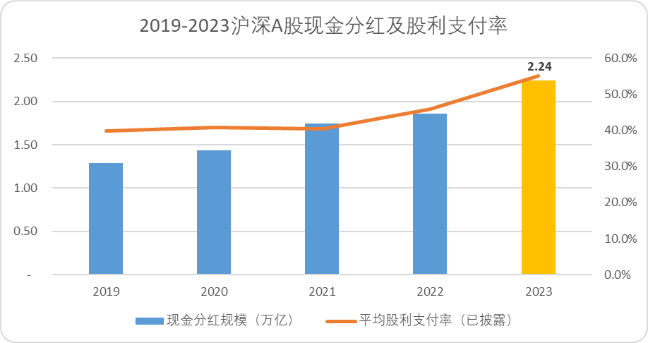

无论是投资人还是经营者,都认为当前是一定性较强,但成长性较弱的周期。5)分红分红也可以佐证这一观点,根据上协会的数据,2023年A股整体

现金分红的规模达到了2.24亿元,

平均股利支付率也达到了五年最高的水平。

图:A股分红及股利支付率趋势,来源:Choice金融客户端,锦缎整理 一部分是因为外部(新国九条)政策驱动下的遭动增长,另一部也是企业认为目前到了开花结果的股东回报期。另外,在一些常规数据之外,我们也能看到这种趋势的演进。

03一些有意思的数据

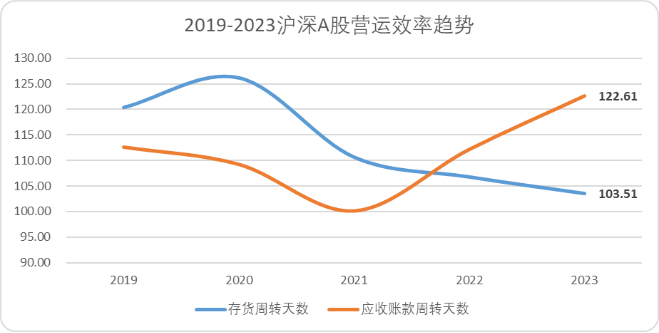

1)应收、存货周转天数2023年沪深全A的应收账款周转天数达到了122.6天,远高于五年同期。内卷、竞争的压力蔓延到了企业的营运层面。结合同期的另一项数据,更能反映企业的营运压力。A股整体的库存周转天数下降至103.5天。先货后款,回款周期变长,都是典型的存量市场竞争的财务表现。

图:A股营运效率趋势,来源:Choice金融客户端,锦缎整理 同时存货周转的期初期末余额差值增大,也反映了上文中提到的,企业在一定性较强的业务中表现比较悲观,无论是投产节奏还是原材料采购节奏都有所放缓。

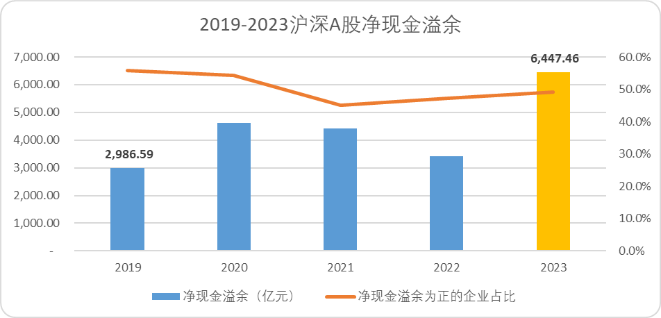

2)净现金溢余另一项能够反映的当时当下企业营运难度的数据便是马靖昊老师提出的净现金溢余(经营性现金流净额+投资性现金流净额-财务费用+应付股利差),相对于营收规模,这项指标反映了上市公司到手的真金白银而非粉饰后的虚拟财富。2023年沪深A股整体的净现金溢余较2019增长一倍有余,表面上看表现十分优异,但如果我们从结构层面来看,

2023年净现金溢余为正的企业占整体上市企业的比重还不足一半,也低于五年前的水平。

图:A股净现金溢余趋势,来源:Choice金融客户端,锦缎整理

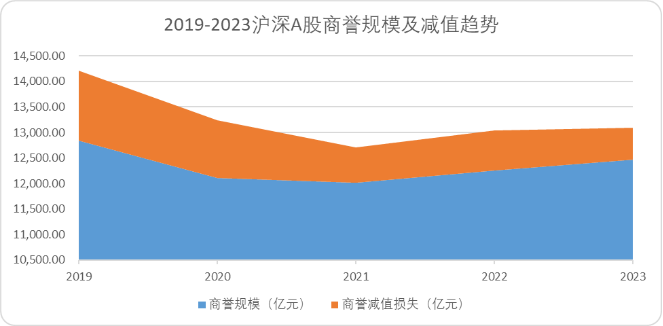

3)商誉再来看看沪深A股近20年来最大的风险池—商誉。整体来看,五年间商誉规模下降了3pct, 并购带来的风险溢价是逐年下降的,2019年A股全年的商誉减值(凭空消失的利润)1363亿,2023年“仅为”620亿左右,近年来外部并购资产的溢价逐渐消失。但

商誉的整体规模依旧相对庞大。商誉规模的绝对值,2023年任然维持了同比增长,这与资本开支的增速趋势相同

图:A股商誉规模及减值规模趋势,来源:Choice金融客户端,锦缎整理 如果带入前文中提到的成长性下降的观点,未来或许还会经历一波减值潮,我们在投资时应该额外关注高商誉规模的企业。

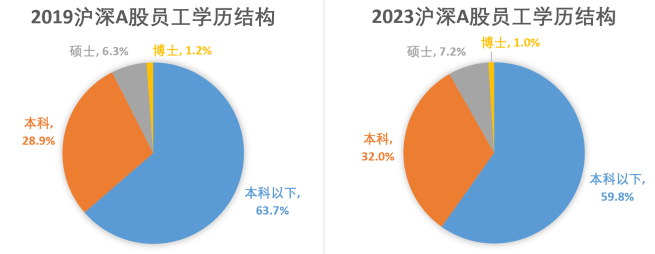

4)员工学历结构最后我们再来看两个与社会生活息息相关的财报数据,员工学历构成和人员薪酬。五年间整体来看,上市公司人才抉择培养的方向是

两头窄,中间宽,博士以上、本科以下的员工占比出现了明显的下降,本硕人才占比明显上升。

图:2019,2023年A股员工学历构成,来源:Choice金融客户端,锦缎整理

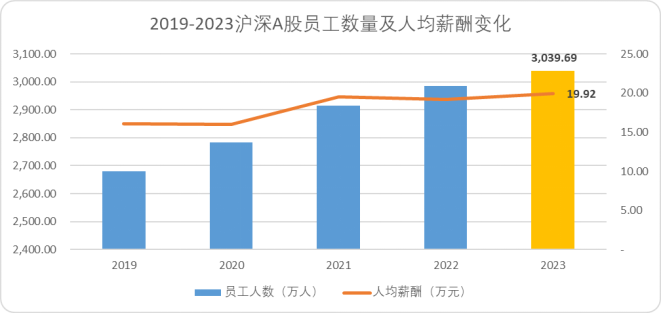

5)人均薪酬人员薪酬方面,虽然A股员工数量并没有出现类似互联网企业一样的快速缩减,但人均薪酬自2021年以来就丧失了增长的动力。

图:A股员工数量及平均薪酬趋势,来源:Choice金融客户端,锦缎整理 值得一提的是,2023年A股企业前三高管人均薪酬达到了362.1万元,自2019年以来增幅达到19.3%,绝对值和增幅都明显大于基层人才。多读书真的很有用。

04结语

东方财富网关于开展“清朗浦江·e企共治”打击网上不法证券期

东方财富网关于开展“清朗浦江·e企共治”打击网上不法证券期  突发!34项重罪全部成立 特朗普成美国首位遭判有罪的前总统!

突发!34项重罪全部成立 特朗普成美国首位遭判有罪的前总统!  浦发分期买车要多久 浦发车贷审核速度很快

浦发分期买车要多久 浦发车贷审核速度很快

两轮车龙头股票有哪些?两轮车排名前十名一览表(2022/12/11) 0

两轮车龙头股票有哪些?两轮车排名前十名一览表(2022/12/11) 0

14年来最差!三星电子一季度营业利润暴跌95%,芯片亏损4.58万亿 0

14年来最差!三星电子一季度营业利润暴跌95%,芯片亏损4.58万亿 0

李强会见世界经济论坛主席施瓦布 0

李强会见世界经济论坛主席施瓦布 0

世纪金源酒店集团及旗下品牌酒店荣获业内殊荣 0

世纪金源酒店集团及旗下品牌酒店荣获业内殊荣 0